Simulação

Saiba mais como o PCD pode ajudar você e sua família a construir uma poupança de longo prazo.

Quanto você quer receber na aposentadoria?

Simule seu benefício futuro

Aposentadoria Prazo Certo

Saldo projetado

R$ 333.444,32Renda Mensal (por x anos)

R$ 23.123,52*Foi utilizado o retorno de IPCA + 3,9% a.a, como estimativa, não existindo garantia dessa rentabilidade.

Nossas vantagens

Empréstimo

Flexibilidade

Rentabilidade

Planejamento sucessório

Portabilidade

Benefício fiscal

Investimento de longo prazo

Contribuição voluntária

Cobertura de risco

Veja aqui as possibilidades de seguro por faixa etária e valor de prêmio.

613

Participantes Ativos

Posição em: 30/06/2026

134

Aposentados

22

Pensionistas

Quero fazer parte

O seu patrimônio está seguro na Centrus! Governança forte, gestão eficiente, decisões colegiadas e profissionais especializados e certificados para obter os melhores resultados para a sua poupança de longo prazo.

Fazer AdesãoPerguntas frequentes

Perguntas Gerais

O que é Previdência Oficial?

É a previdência de caráter obrigatório, instituída e administrada pelo Estado, compreendendo o Regime Próprio de Previdência Social - RPPS da União, dos Estados, do Distrito Federal e dos Municípios e o Regime Geral de Previdência Social - RGPS.

O que é plano de contribuição definida?

Plano de benefícios de caráter previdenciário na modalidade de contribuição definida é aquele cujos benefícios programados têm seu valor permanentemente ajustado ao saldo da conta mantido em favor do participante, inclusive na fase de percepção de benefícios, considerando o resultado líquido de sua aplicação, os valores aportados e os benefícios pagos. Nessa modalidade, o participante define previamente o valor das contribuições, em porcentagem do salário. Em alguns planos, existe valor mínimo de contribuição. O cálculo dos benefícios é de acordo com os valores contribuídos e a capitalização desses recursos.

O que é o custeio?

É o nível de contribuições necessário para financiamento dos compromissos previdenciários e administrativos previstos no PCD.

O que é salário de participação?

É a remuneração ou o salário mensal pago com regularidade ao participante pelo patrocinador, inclusive o décimo terceiro salário, decorrente de relação estatutária ou de contrato de trabalho, sobre a qual serão aplicados os percentuais de contribuição definidos pelo participante.

O que são recursos garantidores?

São os recursos destinados à cobertura dos benefícios oferecidos pelo PCD. São formados pelos ativos disponíveis e pelos investimentos, deduzidos de suas exigibilidades como, por exemplo, da taxa de administração.

O que são institutos?

São formas de tratamento aplicáveis aos recursos das contas individuais na hipótese de cessação do vínculo empregatício ou estatutário com o patrocinador. O PCD prevê os seguintes institutos: Benefício Proporcional Diferido - BPD, Portabilidade, Resgate e Autopatrocínio.

O que é patrocinador?

É a pessoa jurídica que exerce o patrocínio de um plano de benefícios. Relativamente ao PCD, o Banco Central é patrocinador não contributivo e a Centrus é patrocinadora contributiva.

Inscrição e Beneficiários

Quem pode aderir ao PCD?

Podem aderir ao PCD os dirigentes e os servidores ativos do Banco Central e os empregados da Centrus, desde que não inscritos em outro plano de benefícios administrado pela Fundação.

Sou servidor inativo do Banco Central. Posso me inscrever no PCD?

Não. A inscrição no Plano é facultada apenas aos dirigentes e servidores ativos do Banco Central e aos empregados ativos da Centrus.

Como posso fazer minha inscrição no PCD?

Basta clicar em fazer adesão que abrirá nova janela com botão para adesão e seguir as instruções. Alternativamente, pode ser solicitado o formulário de inscrição físico, preencher, assinar, anexar cópia dos documentos e entregar no Direto ao Ponto, do Depes, ou na Centrus.

Se preferir, poderá enviar o formulário pelos Correios, para o endereço:

Endereço: Setor Comercial Norte - SCN, quadra 2, bloco A, Edifício Corporate Financial Center - 8º andar - Brasília/DF

CEP: 70.712-900

O ato de entrega do pedido de adesão ao PCD é suficiente para me considerar inscrito no Plano?

Não. A inscrição somente se efetiva após a Centrus deferir o pedido.

Como fico sabendo que meu pedido de adesão ao PCD foi deferido?

A Centrus irá informá-lo, preferencialmente, por mensagem eletrônica ou carta, e enviará, também, o certificado de participante e demais documentos pertinentes ao PCD.

Ex-participante do PCD poderá solicitar sua reinscrição?

Sim. O participante que teve sua inscrição cancelada poderá solicitar sua reinscrição após transcorrido o prazo de dois anos contados a partir da data do cancelamento, desde que não tenha ocorrido a cessação do vínculo estatutário ou empregatício com o patrocinador.

Quais são os casos em que é cancelada a inscrição no PCD?

Se o participante:

a) falecer;

b) requerer o desligamento do plano;

c) deixar de recolher três ou mais contribuições ao PCD;

d) tiver cessado o vínculo estatutário ou empregatício com o patrocinador e optar pelo instituto do resgate ou da portabilidade do direito acumulado.

A ocorrência do evento “b” ou “c” implica a opção pelo resgate, cujo pagamento somente será efetuado depois de cessado o vínculo com o patrocinador.

A ocorrência do evento “c” deverá ser precedida de notificação escrita da Centrus ao participante.

Contribuição e Saldo

Como será cobrada a contribuição?

A inscrição no PCD implica autorização para que as contribuições sejam consignadas em folha de pagamento do respectivo patrocinador. Não ocorrendo, por qualquer motivo, a consignação das contribuições, o participante deverá efetuar o seu recolhimento por meio de boleto bancário.

Posso escolher o percentual a ser aplicado sobre o salário de participação para fazer a contribuição?

Sim, observado o mínimo de 2% em intervalos de 0,5 p.p., a ser definido no ato da inscrição.

Posso alterar o percentual de contribuição a qualquer tempo?

Sim, com efeitos a partir do mês seguinte ao do requerimento, observada a periodicidade mínima de seis meses para o exercício dessa opção.

Posso suspender o recolhimento das contribuições? Se sim, por quanto tempo?

Sim. A cada exercício, poderá requerer uma vez a suspensão do recolhimento das contribuições por até três meses, sem acarretar o cancelamento da inscrição, mas deverá continuar o recolhimento das parcelas porventura existentes relativas à cobertura do adicional de risco (seguro) contratado, devidas no período.

Se, por algum problema, a contribuição não for consignada em folha, como vou recolhê-la?

Deverá efetuar o recolhimento diretamente à Centrus. Por solicitação, a Fundação enviará boleto bancário, preferencialmente por mensagem eletrônica.

Se, por algum motivo, eu atrasar o pagamento da contribuição mensal, haverá algum encargo financeiro?

Sim. As contribuições recolhidas fora do prazo estarão sujeitas à incidência de atualização monetária calculada com base na variação do IPCA e de juros de mora de 1% ao mês ou fração. O atraso no recolhimento das contribuições poderá ensejar, ainda, a perda da cobertura adicional de risco.

E se houver atraso no pagamento da contribuição adicional de risco (prêmio do seguro)?

A falta de recolhimento de 3 (três) parcelas consecutivas ou alternadas da contribuição de risco implica o cancelamento da cobertura adicional por morte ou invalidez contratada. Caso seja do interesse do participante, o seguro precisará ser novamente contratado.

Além da contribuição regular, posso fazer contribuições voluntárias?

Sim, desde que o valor mínimo seja de duas UBR.

Como será a contribuição patronal?

Por disposição legal, o Banco Central não faz contribuição patronal. A patrocinadora Centrus recolhe mensalmente valor equivalente às contribuições normais de seus empregados inscritos no PCD, observados os seguintes limites:

a) até 12% do salário de participação, correspondente às contribuições pessoais destinadas ao Plano; e

b) valor equivalente ao destinado pelo participante segurado para a cobertura adicional de risco.

Patrimônio e Taxas

Como será tratado o meu patrimônio no PCD?

O patrimônio do participante, mantido em quantitativo de cotas, é ajustado no primeiro dia de cada mês, computando-se as contribuições normais e voluntárias que tiver feito e, se em gozo de benefícios, o valor recebido – e em valor, pelo novo valor da cota, que incorpora o rendimento do mês anterior. O valor da cota é calculado mensalmente, dividindo-se o valor do patrimônio social do Plano pela quantidade total de cotas existentes, no último dia do mês. Na entrada do PCD em funcionamento, em maio de 2014, o valor de uma cota foi fixado em R$ 1,00.

Haverá cobrança de taxa de administração e de taxa de carregamento? Como são calculadas?

Essas taxas são fixadas anualmente pelo Conselho Deliberativo da Centrus. Atualmente, a taxa de administração é de 0,5% a.a., incidente sobre os recursos garantidores do Plano e será cobrada mensalmente. Não há cobrança de taxa de carregamento.

Qual a diferença entre taxa de administração e taxa de carregamento?

Ambas se destinam à cobertura das despesas administrativas do Plano. A taxa de administração incide sobre os recursos garantidores do PCD, enquanto a taxa de carregamento é deduzida das contribuições normais que o participante fizer ao Plano ou dos benefícios que dele receber.

Contratação de Seguro

Como faço para contratar o seguro para cobertura do adicional de risco?

Além da Proposta de Inscrição no PCD, deverá apresentar a proposta de adesão ao seguro (benefício adicional de risco), conforme modelos fornecidos pela Centrus.

A partir de quando sou considerado segurado para cobertura do adicional de risco?

Quando a sua inscrição para cobertura adicional de risco for aprovada pela seguradora contratada pela Centrus.

Como faço para pagar o prêmio do seguro de adicional de risco?

O participante que contratar esse seguro poderá comprometer até 20% de sua contribuição normal, limite máximo atualmente definido pelo Conselho Deliberativo da Centrus, cujo valor será descontado mensalmente da contribuição.

Se por algum motivo deixar de recolher o prêmio do seguro o que pode ocorrer?

O atraso no recolhimento do prêmio poderá ensejar a perda da cobertura adicional de risco, conforme condições previstas na apólice de seguro.

Cessando o vínculo com o patrocinador, como fica o seguro?

O participante desligado do patrocinador que optar pelo instituto do autopatrocínio poderá continuar a contribuir normalmente com a parcela adicional de risco.

O valor do prêmio mensal do seguro de adicional de risco é tributável?

Não. Ocorre tributação somente na utilização do capital segurado (invalidez ou morte), qual seja, na saída dos recursos do PCD, sob a forma de benefício ou de resgate.

Posso alterar o prêmio do seguro de adicional de risco a qualquer tempo?

Sim, desde que aprovado pela seguradora contratada pela Centrus o novo valor do prêmio do seguro.

Posso contratar o seguro no mercado?

Não. O seguro para cobertura de risco, embora opcional, é integrante do PCD, tendo sido contratado com a Mongeral Aegon Seguros e Previdência S.A., nas modalidades de pecúlio coletivo por morte e de pecúlio coletivo por invalidez

Qual é o custo mensal da contratação do seguro?

As tabelas vigentes (risco de morte, risco de invalidez ou de ambos), podem ser visualizadas por meio do seguinte link (Tabela de Seguro- MONGERAL).

As opções de capital a serem contratadas são apenas as constantes das tabelas?

Não. As faixas de capital e os correspondentes prêmios mensais de pagamento são apenas indicativos. Valores intermediários poderão ser calculados pela “regra de três” ou consultando-se a Centrus pelo telefone 0800.704.0494 ou pelo e-mail pcd@centrus.org.br.

Benefícios

Quais tipos de benefícios são assegurados aos participantes do PCD?

O participante do PCD tem assegurados os seguintes benefícios, sempre calculados com base no saldo de contas individual:

a) aposentadoria;

b) aposentadoria por invalidez;

c) pensão por morte.

Quais são as condições necessárias para entrar em benefício de aposentadoria?

São as seguintes, cumulativamente:

a) tempo de filiação ao PCD de, no mínimo, cinco anos (o tempo de manutenção do saldo de fração patrimonial na Centrus será considerado para a contagem);

b) idade mínima de cinquenta anos; e

c) cessação do vínculo estatutário ou empregatício com o patrocinador.

Em que condições o benefício de aposentadoria será encerrado?

Quando ocorrer:

a) o esgotamento do saldo da conta em nome do aposentado; ou

b) o óbito do aposentado.

Quais os critérios para a concessão da aposentadoria por invalidez?

O benefício da aposentadoria por invalidez será concedido, mediante requerimento do participante, desde que haja comprovação da invalidez, por meio de laudo pericial, ou da concessão de benefício de mesma natureza pela Previdência Oficial, respeitadas as condições da apólice de seguro contratada.

Pode ser requerido o benefício de aposentadoria por invalidez, tendo optado anteriormente pelo Benefício Proporcional Diferido - BPD?

Sim. Situação permitida pelo Regulamento do PCD.

Quando se encerra o benefício de aposentadoria por invalidez?

O benefício de aposentadoria por invalidez será encerrado com o esgotamento do saldo da conta em nome do aposentado ou com o óbito do aposentado.

Se a aposentadoria por invalidez for cancelada, o que acontece?

O aposentado que tiver a aposentadoria por invalidez cancelada pela Previdência Oficial, não terá sua situação alterada no PCD.

Quando for requerer minha aposentadoria, por quais tipos de benefícios poderei optar?

Os benefícios sob a forma de renda mensal poderão ser de quatro tipos:

a) renda por prazo indeterminado - renda mensal calculada com base no saldo da conta de benefício e no fator atuarial, até o esgotamento do saldo;

b) renda por prazo certo - renda mensal calculada com base no saldo da conta de benefício e no prazo de cinco a trinta anos, mantida em quantitativo de cotas;

c) renda certa linear - renda mensal calculada com base no saldo da conta de benefício, no prazo de cinco a trinta anos, e na taxa de juros do PCD prevista em nota técnica atuarial; e

d) renda por percentual do saldo da conta – renda mensal calculada com base no saldo da conta de benefício e no percentual definido para percepção do benefício, entre 0,1% e 2%, em intervalos de 0,1%.

Os benefícios dos itens “a” e “c” serão revistos anualmente e o valor resultante será pago a partir de janeiro do ano seguinte.

Posso, ou meus beneficiários, sacar parte do saldo da conta na data da concessão dos benefícios?

Sim, limitado a 25% do saldo da conta de benefício.

Na ocorrência de óbito de participante ou assistido, a opção pelo saque será acolhida mediante requerimento de cada um dos beneficiários cadastrados.

Quem poderá ser inscrito como beneficiário do participante ou do aposentado?

Podem ser designadas, para fins de recebimento de benefício no PCD, quaisquer pessoas ligadas ao participante ou ao aposentado.

Como um assistido poderá ser desligado do Plano?

Quando ocorrer:

a) o seu óbito; ou

b) o pagamento da última parcela do benefício que tiver direito.

Quando o meu benefício será encerrado?

No caso de falecimento ou com o esgotamento do saldo da conta de benefício.

Mesmo na forma de renda por prazo indeterminado?

A renda por prazo indeterminado não é vitalícia. Se confirmadas as hipóteses atuariais, condições regulamentares, estatísticas e financeiras, é provável que a renda por prazo indeterminado produza pagamentos até o falecimento do beneficiário.

Um beneficiário pode ter sua inscrição cancelada?

Sim, se ocorrer um dos seguintes eventos:

a) o seu falecimento;

b) por solicitação do participante ou do aposentado.

No caso de perda de vínculo com o patrocinador, antes de obter o benefício pleno, quais são as opções para o participante?

O participante poderá optar por um dos seguintes institutos:

a) Benefício Proporcional Diferido - BPD;

b) Portabilidade;

c) Resgate; ou

d) Autopatrocínio.

O participante deve fazer a opção no prazo de até noventa dias após a cessação do vínculo.

O participante poderá optar pelos institutos dos itens “a” e “b” desde que conte com pelo menos dois anos de filiação ao PCD.

No caso de perda do prazo para opção por um dos institutos, o que acontece?

Duas situações são previstas:

a) se o participante tiver pelo menos dois anos de filiação ao PCD, fica presumida sua opção pelo Benefício Proporcional Diferido - BPD;

b) se o participante tiver menos de dois anos de filiação ao Plano, fica presumida sua opção pelo resgate.

Sendo servidor ativo do Banco Central, após ingresso no PCD, posso solicitar o desligamento do Plano? Se sim, qual o período de carência?

Sim, pode solicitar o desligamento do Plano a qualquer momento, mas os seus direitos acumulados ficarão registrados na Conta Pendente de Resgate - Coper e somente serão liberados quando ocorrer a extinção do vínculo estatutário com o Banco Central, seja por aposentadoria ou por desligamento.

O participante desligado do Plano há mais de dois anos poderá solicitar nova inscrição, situação que possibilitará a reversão do saldo registrado na Coper para a Conta de Participante - Copar.

E se eu estiver em benefício, posso desligar-me?

Nesse caso, não.

Posso solicitar o resgate dos recursos alocados no PCD a qualquer momento, até mesmo sem que haja o meu desligamento do patrocinador?

Não. O resgate do saldo de contas do PCD está condicionado à cessação de vínculo com o patrocinador e ao desligamento do participante do plano.

Qual é a data de pagamento dos benefícios?

Os benefícios são pagos no dia vinte de cada mês, ou no dia útil imediatamente anterior, quando essa data coincidir com sábado, domingo ou feriado de âmbito nacional.

Pode haver algum motivo para a Centrus suspender o pagamento do benefício?

Sim. O assistido que não realizar o recadastramento de seus dados no prazo estabelecido pela Centrus terá suspenso o pagamento de seu benefício até a data de regularização da situação.

Então são efetuados doze pagamentos por ano?

Não. Além do pagamento sob a forma de renda mensal, existe o pagamento do abono de Natal, junto com a mensalidade de dezembro, lembrando que o valor mínimo para os benefícios é de duas UBR.

Como é concedido o benefício de pensão por morte?

O benefício de pensão por morte é de risco, concedido aos beneficiários do participante ou do aposentado, observada a proporção por ele definida, mediante requerimento.

A falta de manifestação de um beneficiário não adia a concessão do benefício de pensão por morte aos demais beneficiários.

Na ocorrência de óbito de pensionista, o saldo da conta de benefício será pago aos seus herdeiros em parcela única.

Quando é encerrado o benefício de pensão por morte?

Na ocorrência de um dos seguintes eventos:

a) esgotamento do saldo da conta de benefício; ou

b) óbito do pensionista.

A Centrus vai render mais que os outros planos?

O objetivo primordial de um plano previdenciário como o PCD é atender à expectativa de renda do participante no período pós-laboral. Assim, o conceito de investimento de risco será sempre considerado à luz do princípio de solidez do Plano e não da obtenção de maior rentabilidade no mercado.

Como posso acompanhar a rentabilidade do Plano?

A Centrus divulga em sua página na internet mensalmente a rentabilidade do Plano que equivale à evolução do valor da cota.

Como é a composição de carteira de investimentos do PCD?

A composição da carteira de investimentos do PCD está estabelecida na Política de Investimentos, aprovada pelo Conselho Deliberativo, e poderá ser acompanhada pelo participante mensalmente na página da Centrus na internet no item Rentabilidade e Gestão dos Recursos - PCD.

Pensão por morte

No falecimento do titular, o que acontece com o saldo de conta acumulado?

É transformado em benefício de pensão por morte para os beneficiários indicados pelo titular ou pago aos herdeiros legais, na ausência dos beneficiários.

Todos os beneficiários necessitam fazer a opção pelo recebimento de renda? E pelo saque de 25%?

Não. As opções são independentes, lembrando que a opção pelo saque de até 25% será acolhida mediante requerimento de cada um dos beneficiários cadastrados.

O pensionista poderá fazer opção pela forma de renda a ser recebida?

Sim. O pensionista tem a opção de receber uma renda mensal, conforme a seguir:

a) renda por prazo indeterminado - renda mensal calculada com base no saldo da conta de benefício e no fator atuarial, até o esgotamento do saldo;

b) renda por prazo certo - renda mensal calculada com base no saldo da conta de benefício e no prazo de cinco a trinta anos, mantida em quantitativo de cotas;

c) renda certa linear - renda mensal calculada com base no saldo da conta de benefício, no prazo de cinco a trinta anos, e na taxa de juros do PCD prevista em nota técnica atuarial; e

d) renda por percentual do saldo da conta – renda mensal calculada com base no saldo da conta de benefício e no percentual definido para percepção do benefício, entre 0,1% e 2%, em intervalos de 0,1%.

Será facultado ao pensionista, na data da concessão da pensão, sacar até 25% do saldo da conta de benefício, de modo que o saldo remanescente propicie renda mensal igual ou superior a duas UBR.

Tributação

Qual será a tabela aplicada para o cálculo do Imposto de Renda na fonte no pagamento do benefício?

Quando da inscrição no PCD, o participante terá até o último dia do mês subsequente ao da inscrição para fazer a opção pela forma de tributação, segundo a tabela progressiva ou a regressiva do IR.

Caso o participante não faça a opção, será considerado automaticamente no regime progressivo.

Qual tabela é mais vantajosa, e qual a diferença entre elas?

Vai depender do tempo que o dinheiro ficar investido. Na tabela regressiva, a tributação é exclusiva e as alíquotas do Imposto de Renda na fonte diminuem ao longo do tempo. Assim, quanto mais tempo o dinheiro ficar investido, menos IR será pago. No momento do resgate ou do recebimento de renda, a incidência de IR ocorre de forma definitiva e exclusiva na fonte, começando com 35% para os valores investidos por até dois anos. Os recursos que permanecerem investidos por mais tempo contarão com redução da alíquota de 5 p.p. a cada período de dois anos, até alcançar a alíquota de 10% para os investimentos de prazos superiores a dez anos. Importante salientar que o prazo de acumulação é calculado para cada contribuição.

Na tabela progressiva, os benefícios recebidos mensalmente são tributados segundo as alíquotas do IR vigentes, mediante aplicação da mesma tabela progressiva que incide sobre o salário, atualmente variando de zero (isento) a 27,5%. Essa tabela pode ser mais vantajosa para o participante que pretende receber os benefícios em prazo inferior a seis anos ou, mesmo de prazo mais longo, de baixo valor que poderá enquadrar-se na faixa de isenção ou de percentual reduzido. O Imposto de Renda resultante da aplicação da tabela progressiva deve ser compensado na Declaração de Ajuste Anual. De igual forma, o imposto incidente na realização de resgate antecipado, processado à alíquota fixa de 15%, deverá ser compensado na Declaração de Ajuste Anual.

E a Instrução Normativa n° 1.343, da Receita Federal? Ela não devolve meu Imposto de Renda?

A Instrução Normativa n° 1.343, de 2013, estabelece normas e procedimentos para apuração do Imposto sobre a Renda da Pessoa Física - IRPF sobre os valores pagos ou creditados por entidade de previdência complementar para situações específicas. Assim, cada caso deve ser analisado à luz das disposições do normativo para verificação de sua aplicabilidade.

Cadastro

Como a Centrus fará a comunicação das informações de meu interesse?

Com base nas informações pessoais constantes do cadastro de cada participante, a Centrus enviará correspondência, preferencialmente por mensagem eletrônica. Para isso, é fundamental que o participante ou o assistido comunique à Fundação qualquer modificação em seus dados cadastrais e nos de seus beneficiários.

Como atualizar as informações cadastrais?

Você deve solicitar as alterações por mensagem para pcd@centrus.org.br ou por meio do telefone 0800 704 0494.

Não tenho senha da Centrus. Como faço para conseguir uma?

Você deve solicitar enviando mensagem para pcd@centrus.org.br ou entrando em contato por meio do telefone 0800 704 0494. A Centrus informará pela mesma via com as instruções complementares.

Institutos

O que são os institutos previstos no regulamento do PCD?

São direitos assegurados ao participante que tiver cessado seu vínculo estatutário ou empregatício com o patrocinador antes da obtenção do benefício pleno ou interrompido total ou parcialmente sua contribuição ao PCD. São quatro esses direitos:

a) Benefício Proporcional Diferido - BPD;

b) portabilidade;

c) resgate; e

d) autopatrocínio.

A opção por um dos institutos previstos deverá se dar no prazo de até noventa dias após a cessação do vínculo estatutário ou empregatício;

Decorrido o prazo de noventa dias, o participante, com pelo menos dois anos de filiação ao PCD que não tiver optado por um dos institutos, terá presumida a sua opção pelo BPD.

O participante que contar com menos de dois anos de filiação ao PCD e que não tiver optado pelo autopatrocínio no prazo de noventa dias terá presumida a sua opção pelo resgate.

O que é Benefício Proporcional Diferido - BPD?

É o instituto que faculta ao participante, com pelo menos dois anos de filiação ao PCD e após a cessação do seu vínculo empregatício ou estatutário com o patrocinador, optar por receber, em tempo futuro, um benefício programado quando do preenchimento dos requisitos regulamentares;

É facultado ao participante que tenha optado pelo BPD fazer contribuições voluntárias destinadas à melhoria de seu benefício futuro.

A opção do participante pelo BPD não impede posterior opção pela portabilidade ou pelo resgate.

O que é portabilidade?

É o instituto pelo qual o participante, após a cessação do seu vínculo empregatício ou estatutário com o patrocinador, antes da aquisição do direito ao benefício pleno e desde que cumpridos os requisitos regulamentares, desliga-se do plano de benefícios, transferindo os recursos financeiros correspondentes ao seu direito acumulado para outro plano operado por entidade de previdência complementar ou sociedade seguradora.

O que é Resgate?

É o instituto pelo qual o participante, após a cessação do seu vínculo empregatício ou estatutário com o patrocinador e antes da aquisição do direito ao benefício pleno, desliga-se do plano de benefícios, optando por receber de volta, no mínimo, o valor atualizado de suas contribuições pessoais feitas ao plano, descontado eventual saldo devedor de empréstimo.

O pagamento de resgate poderá ser efetuado em cota única ou em até sessenta parcelas mensais e consecutivas. Para parcelamento em prazo superior a doze meses, o valor da parcela mensal não poderá ser inferior a duas UBRs.

O saldo da conta de recursos portados, constituído com valores oriundos de entidade fechada de previdência complementar, deverá ser portado para outro plano de benefícios indicado pelo participante. Na falta da indicação prevista, será presumida, em relação ao saldo da referida conta, a opção pelo BPD.

O que é Autopatrocínio?

É o instituto que faculta ao participante que sofrer perda total da remuneração (perda de vínculo empregatício ou estatutário) ou perda parcial (dispensa de função comissionada, por exemplo) a manutenção das suas contribuições anteriores, bem como as contribuições do patrocinador, de modo a permitir o recebimento futuro de benefício, nos níveis anteriormente considerados.

Portabilidade

Qual o prazo mínimo de participação no PCD para o participante optar pelo instituto da portabilidade para outro plano de benefícios?

O tempo de carência é de dois anos de filiação ao Plano.

Se fizer a portabilidade para outro plano de benefícios, ainda mantenho algum vínculo com o PCD?

Não. Com a efetivação da portabilidade, extinguem-se todas e quaisquer obrigações do PCD para com o participante e seus beneficiários.

Posso optar pela portabilidade de outros planos de benefícios para o PCD?

Sim. Após a opção do participante, a transferência dos recursos portados será tratada diretamente entre a entidade que administra o plano originário e a Centrus.

Qual o procedimento que devo adotar para portar esses recursos para o PCD?

O participante deverá entrar em contato com a entidade que administra os recursos a serem portados e firmar o Termo de Portabilidade, informando os seguintes dados:

a) da administradora do plano receptor:

Nome: Fundação Banco Central de Previdência Privada - Centrus;

CNPJ/MF: 00.580.571/0001-42

Endereço: SCN, Quadra 2, Bloco A, Edifício Corporate Financial Center, 8º andar

CEP 70712-900 - Brasília (DF)

b) do plano receptor:

Nome: Plano de Contribuição Definida - PCD;

Identificação: Processo SUSEP/CNPB: 2002.0048-38;

c) da Conta bancária que receberá a transferência dos recursos financeiros portados:

Banco: Banco do Brasil S.A. - nº 001;

Agência nº 3307-3;

Conta Corrente nº 6.275-8;

Titular: Fundação Centrus PCD.

Depois de firmado o Termo de Portabilidade a Centrus cuidará do restante?

É recomendável que o participante do PCD informe à Centrus sobre a assinatura do Termo, para permitir o acompanhamento do assunto. Importante lembrar que o participante deverá atentar para o eventual prazo previsto no regulamento do plano originário para promover a efetiva transferência dos recursos. Uma vez acertada a portabilidade e tão logo recebida a comunicação, a Centrus tratará diretamente com a administradora do plano originário a operação da transferência financeira.

Posso transferir meu PGBL para a Centrus?

Sim, sendo recomendável verificar vantagens e desvantagens.

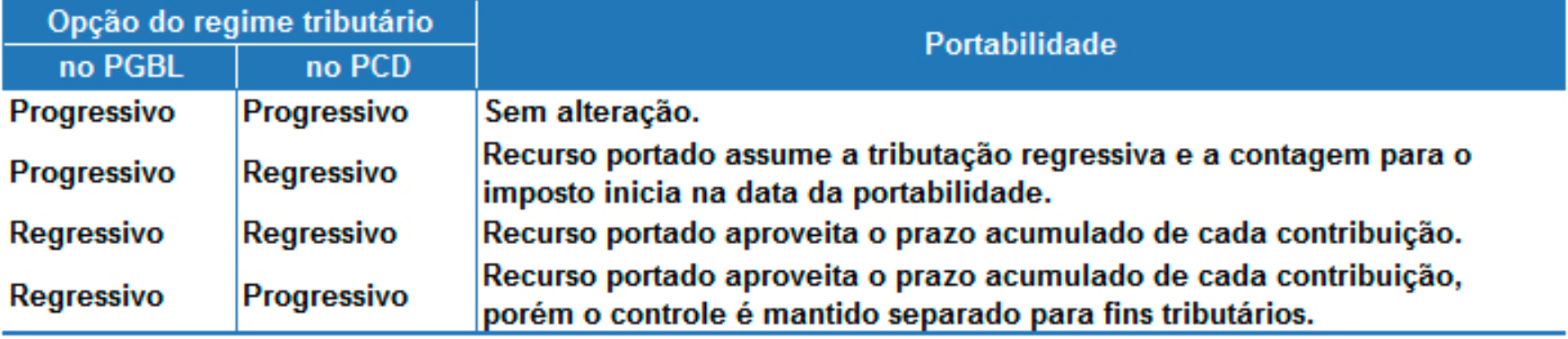

No caso de transferência do PGBL, como é aplicada a tributação?

Considerando que muitas vezes o controle de recursos transferidos deve ser efetuado em separado, em razão das diferentes formas de tributação, o interessado deverá consultar a Centrus para que se possa analisar o caso. Para o participante, a transferência pode implicar a geração futura de dois benefícios de aposentadoria – um com base no saldo de conta sujeito ao regime progressivo e outro no saldo de conta sujeito ao regressivo –, devendo ser avaliada a conveniência pessoal para o movimento.

De forma geral, observa-se o seguinte:

E o VGBL? Também posso transferir para o Plano?

Não. O VGBL tem características de seguro e não pode ser portado para planos de benefícios de Entidades Fechadas de Previdência Complementar - EFPC.

Governança da Centrus

Como é composto o Conselho Deliberativo da Centrus?

O Conselho Deliberativo é composto por seis membros e igual número de suplentes, sendo:

I - três membros e respectivos suplentes designados pelo Banco Central, entre seus servidores ativos e inativos e seus ex-empregados; e

II - três membros e respectivos suplentes eleitos pelos participantes e assistidos, entre seus pares, sendo:

a) um membro e respectivo suplente por parte dos participantes; e

b) dois membros e respectivos suplentes por parte dos assistidos.

Como é composto o Conselho Fiscal da Centrus?

O Conselho Fiscal é composto por quatro membros e igual número de suplentes, sendo:

I - dois membros e respectivos suplentes designados pelo Banco Central entre seus servidores ativos e inativos e seus ex-empregados; e

II - dois membros e respectivos suplentes eleitos pelos participantes e assistidos, entre seus pares, sendo:

a) um membro e respectivo suplente por parte dos participantes; e

b) um membro e respectivo suplente por parte dos assistidos.

O que é a Funpresp?

A Funpresp - Fundação de Previdência Complementar do Servidor Público Federal é a entidade fechada de previdência complementar que administra o plano de benefícios dos servidores públicos federais, na modalidade de contribuição definida.

Se me inscrever no Funpresp fico impedido de participar do PCD?

Não. O servidor ativo do Banco Central pode se inscrever no Funpresp e no PCD sem nenhum problema, uma vez que não há incompatibilidade entre os dois planos de benefícios. Nesse caso, o PCD funcionaria como complementação do benefício proporcionado pela Funpresp, cobrindo valores como, por exemplo, da função comissionada.

Existe diferença na formação dos recursos para pagamento de benefício entre a Funpresp e o PCD?

Sim. A principal é que na Funpresp o patrocinador Banco Central contribui à razão de um para um da contribuição do participante, até o limite de 8,5% do salário de contribuição, enquanto que, no PCD, o patrocinador, que também é o Banco Central, não contribui. Portanto, o servidor ativo terá apenas sua contribuição para formação de reserva. Há, também, diferenças entre limites, taxas de administração e carregamento e percentuais de contribuição de cada plano.

Endereço para envio de documentos pelos correios:

Nome: Fundação Banco Central de Previdência Privada - Centrus;

SCN, Quadra 2, Bloco A, Edifício Corporate Financial Center, 8º andar

CEP 70712-900 - Brasília (DF)